Maksupäätteet ovat arkielämämme käytetyimpiä elektronisia laitteita. Samaan tapaan kuin matkapuhelimet ja tietokoneet, niitä on joka puolella, eikä ilman niitä oikein pärjää.

Mutta oletko koskaan miettinyt niiden alkuperää? Tiedätkö, milloin ensimmäiset maksupäätteet otettiin käyttöön, tai milloin niitä alkoi näkyä Suomessa yleisemmin?

Tutkimme hieman maksupäätteiden historiaa, kehitystä ja tulevaisuuden näkymiä.

Luottokortin kehitys

Ilman maksukortteja meillä ei olisi maksupäätteitä. Kiitos maksukorttien yleistymisen meillä on nykyaikaiset ja kätevät maksupäätteet helpottamassa yrittäjän arjen pyöritystä.

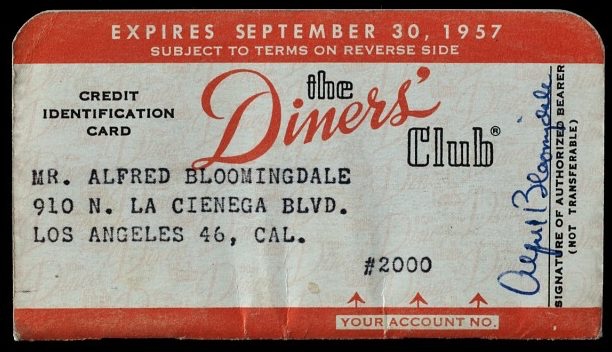

Ensimmäiset Diners Club- maksukortit otettiin käyttöön USA:ssa vuonna 1950, ja vuonna 1958 American Express seurasi perässä. Nämä molemmat olivat niin sanottuja maksuaikakortteja, joissa lasku tuli maksaa pois kokonaisuudessaan eräpäivään mennessä. Tuohon aikaan niitä kuitenkin kutsuttiin luottokorteiksi.

Niiden ideana oli löytää keino maksun suorittamiseksi kauppiaan ja asiakkaan välillä ilman käteisen rahan käyttöä.

1957 Diners Club credit card. Photo: Smithsonian Institution

Vuonna 1958 Bank of America otti käyttöön ensimmäisen pankkikorttinsa. Sen nimi BankAmericard muuttui myöhemmin Visaksi vuonna 1976. Tämä oli ensimmäinen askel kohti luottokortteja, joiden myötä kortin saldon voi siirtää seuraaville kuukausille pientä maksua vastaan.

Suomessa maksukorttien käyttö yleistyi 60-luvulla, ja ensimmäinen maksukorttimme oli nimeltään Luottokunnan OK-kortti. Nykypäivän suomalaisten yleisin maksukortti Visa liittyi joukkoon vasta 80-luvulla.

Ensimmäiset maksupäätteet

Aivan ensimmäisten paperisten maksukorttien käyttö oli työlästä, sillä niistä joutui maksua tehdessä kirjoittamaan paljon tietoa ylös. Tämä kaikki kuitenkin muuttui vuonna 1959, kun American Express toi markkinoille ensimmäisen muovisen maksukortin.

Kortista näkyi asiakkaan nimi, osoite ja asiakkaan henkilökohtainen tunnistenumero. Sen avulla myyjä pystyi ”höyläämään” kortista kopiot hiilipaperille. Kopiot toimivat todisteena maksusta sekä pankille, asiakkaalle että myyjälle.

Tämä uusi keksintö nopeutti korttimaksuja huomattavasti ja olikin suuri askel kohti modernia maksupäätettä.

Manuaalinen leimauslaite n. vuodelta 1960. Kuva: Smithsonian Institution

Kortista näkyi kohokirjaimin asiakkaan nimi, osoite ja asiakkaan henkilökohtainen tunnistenumero. Sen avulla myyjä pystyi ”höyläämään” kortista kopiot hiilipaperille manuaalista leimauslaitetta eli niin sanottua mankelia käyttäen. Kopiot toimivat todisteena maksusta sekä pankille, asiakkaalle että myyjälle.

Tämä uusi keksintö nopeutti korttimaksuja huomattavasti ja olikin suuri askel kohti modernia maksupäätettä.

Sähköiset maksupäätteet otetaan käyttöön

Magneettijuova lisättiin maksukortteihin vuonna 1970, ja korttimaksut muuttuivat tämän myötä sähköisiksi. Magneettijuova sisälsi kaikki tarvittavat tiedot maksun vahvistamiseen. Siltä löytyi kortinhaltijan nimi, kortin numero sekä kortin voimassaoloaika.

Magneettijuovakortti, jossa IBM 360:n logo. Kuva: Wikipedia

Ensimmäiset sähköiset maksupäätteet pystyivät lukemaan tietoja magneettijuovilta. Teknologian kehityksen myötä korttimaksut muuttuivat turvallisemmiksi. Korttimaksuja pystyttiin hyväksymään tai hylkäämään riippuen siitä, mikä asiakkaan pankkitilin saldo oli.

Vuonna 1973 Yhdysvalloissa kehitettiin ensimmäinen sähköinen maksutapahtumien valtuutusjärjestelmä. Se yhdisti kauppiaat Visan datakeskukseen Kaliforniaan.

Jouduttiin kuitenkin odottamaan 1980-luvulle saakka, ennen kuin sähköiset Visan ja Mastercardin verkkoihin yhdistyvät maksupäätteet yleistyivät laajemmin.

Magneettijuovan avulla maksutapahtuma oli muuttunut sähköiseksi, mutta tulostetun kuitin allekirjoitus maksutapahtuman lopussa oli silti vielä pitkään vaatimus maksun hyväksymiselle.

Ranskalainen keksintö: siru

Ranskalainen keksijä Roland Moreno patentoi sirukortin vuonna 1975. Sirua käytettiin aluksi puhelinkorteissa, mutta se alkoi yleistyä maksukorteissa vuonna 1985. Siru tuli pakolliseksi pankkikortteihin ensimmäiseksi Ranskassa 1990-luvun alussa.

Ensimmäiset sirukortit myönnettiin Suomessa vasta vuonna 1997. Siru ja pin-koodi lisäsivät huomattavasti maksukorttien käytön turvallisuutta, sillä aiempien korttien tapaan sirukorttia käytettäessä allekirjoitusten väärentäminen ei ollut enää mahdollista.

Prototype of the chip card by Roland Moreno (1975). Photo: Wikipedia

Sirukorttiin pystyy tallentamaan suuria määriä tietoa ja se on yhteydessä suoraan kortinhaltijan pankkiin maksutapahtumien varmistamiseksi. Sirullisen kortin kopiointi on myös paljon vaikeampaa kuin magneettijuovaisen kortin.

Pankkiautomaatit rantautuvat Suomeen

Ennen pankkiautomaatteja suomalaiset pystyivät nostamaan rahaa pankkitileiltään lähinnä pankkikirjaa käyttämällä. Nostomahdollisuus myös rajoittui pankin aukioloaikoihin.

Ensimmäiset pankkiautomaatit, joita kutsuttiin seteliautomaateiksi, saapuivat Suomeen marraskuussa 1971. Rahaa sai vihdoinkin nostettua mihin aikaan vuorokaudesta tahansa. Seteliautomaatteihin tarvittiin tunnuskortti ja tunnusnumero, joilla rahaa sai nostaa vain kerran päivässä.

Ensimmäinen automaatti ei tehnyt saldon tarkastuksia, mutta sillä pystyi nostamaan ainoastaan viisi 50 markan seteliä kerralla.

Otto-automaatit, sellaisina kun tunnemme ne nykyään, tulivat suomalaisten saataville vuonna 1994.

Elektronisten korttikoneiden käyttöönotto lyhensi maksutapahtumien käsittelyaikaa huomattavasti verrattuna manuaaliseen höyläykseen ja puhelimitse tapahtuviin maksujen varmennuksiin.

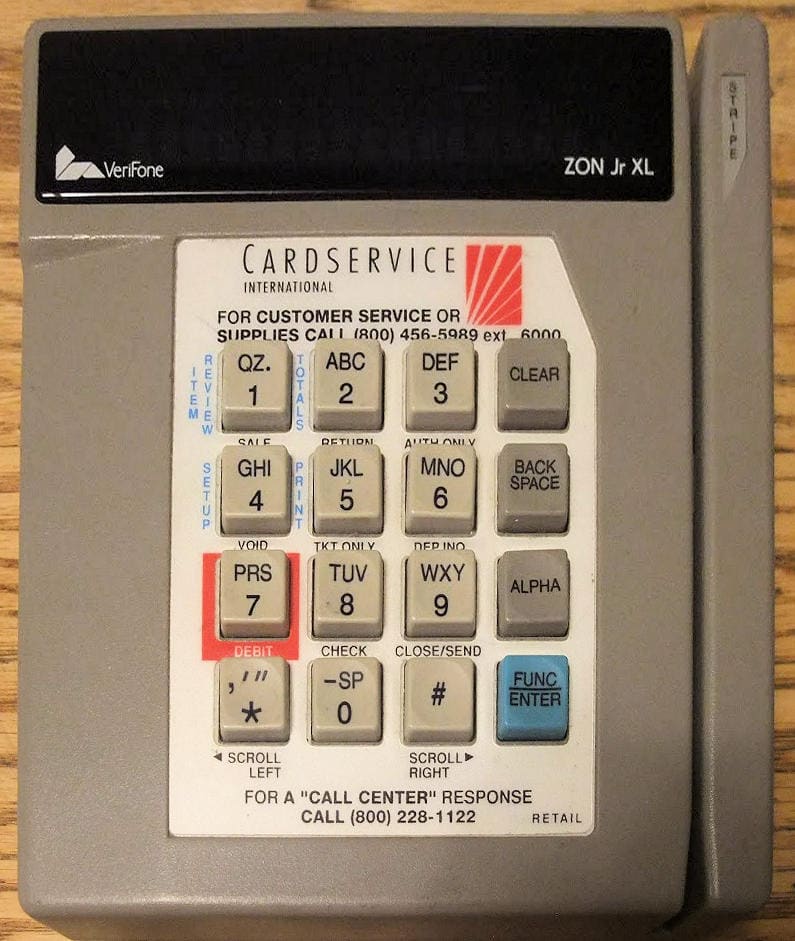

Vuonna 1982 havaijilainen yritys Verifone julkaisi ensimmäisen korttimaksuterminaalinsa, ja heidän vuoden 1983 ZON-mallistaan tuli malli nykyaikaisille korttipäätelaitteille.

ZON Jr XL (1984), ensimmäinen Verifone-terminaali jossa oli maksun varmistus. Kuva: Joe’s Blog

Maksupäätteet ja niiden yhteysominaisuudet

Ensimmäisten maksupäätteiden ja pankin välinen tiedonsiirto tapahtui kiinteää puhelinlinjaa pitkin. Tätä varten maksupäätteen tuli pysyä yhdessä paikassa ja olla kytkettynä puhelinlinjaan.

Ingenico Elite -maksupäätelaite, jossa on yhdistetty PIN-näppäimistö (2006). Kuva: Wikipedia

Jotkut maksupäätteet toimivat edelleenkin puhelinlinjan kautta, mutta nopeampiakin vaihtoehtoja on nykyisin saatavilla. Tänä päivänä maksupäätteet käyttävät yhteydenpitoon 3G:tä, 4G:tä, GPRS:ää, WiFi-verkkoa ja erilaisia lähiverkkoratkaisuja.

Yhdistävä tekijä on se, että kaikki maksupäätteet tarvitsevat yhteyden pankkiin, jotta maksutapahtumat voidaan vahvistaa.

Langattomat maksupäätteet

Toinen merkittävä teknologinen muutos maksupäätteiden käytössä tapahtui matkapuhelinten käyttöönoton myötä. Matkapuhelinten noustessa suosioon langattomat verkot yleistyivät ja se nopeutti myös langattomien maksupäätteiden kehitystyötä.

Mobiiliterminaalit mahdollistivat sen, että kauppiaat pystyivät hyväksymään pankki- ja luottokorttimaksuja missä tahansa: toreilla, pikaruokakioskeilla, messuilla ja missä tahansa, missä kännykkäverkko oli saatavilla.

Riippuen mallista, mobiilimaksupäätteet toimivat yleisimmin GPRS:n, 3G:n tai 4G:n kautta. Maksutapahtuman dataa voidaan siirtää ja vastaanottaa missä tahansa, kunhan sinulla on toimiva verkkoyhteys.

Norjalainen Telenor Mobile markkinoi tätä langatonta korttimaksupäätettä vuonna 1997. Kuva: Norwegian Museum of Technology

Kannettavat maksupäätteet sen sijaan käyttävät tiedonsiirtoon WiFi-verkkoa tai Bluetooth-yhteyttä. Kannettavia maksupäätteitä käytetään etenkin ravintoloissa.

Mobiilisovellusten kautta toimivat maksupäätteet

Sovelluspohjaiset maksupäätteet ovat yleensä pienempiä, halvempia ja kevyempiä kuin muut yleisesti käytössä olevat maksupäätteet. Niiden suosio Suomessa on huimassa kasvussa.

Sovelluspohjaiset maksupäätteet tarvitsevat toimiakseen matkapuhelimen tai tabletin, johon on asennettu tarvittava sovellus. Maksupäätteen ja sovelluksen välinen tiedonsiirto tapahtuu yleensä Bluetoothin kautta.

Nämä taskukokoiset maksupäätteet soveltuvat parhaiten pienyrittäjille, joille tavalliset maksupäätteet tulisivat liian kalliiksi.

Sen jälkeen, kun Squaren ensimmäinen sovelluspohjainen maksupääte lanseerattiin vuonna 2010, esimerkiksi iZettle ja SumUp ovat seuranneet Squaren jalanjälkiä omien maksupäätteidensä kanssa.

Square Reader julkaistiin vuonna 2010. Kuva: Smithsonian Institution

Lähimaksuominaisuuden kehitys

Lähimaksun mahdollistava teknologia NFC käyttää radiotaajuutta tiedonsiirtoon. Sen avulla tietoa voi siirtää hyvin lyhyen välimatkan, enintään 10 cm:n päähän.

Ensimmäistä kertaa lähimaksu rantautui Suomeen vuonna 2013, ja viimeisen muutaman vuoden aikana lähimaksaminen on kasvanut huimaa vauhtia. Alussa lähimaksulla pystyi maksamaan ainoastaan 25 euron summaan saakka, mutta nyt enimmäismaksuraja on jo 50 euroa.

NFC-kortit käyvät maksupäätteisiin, joissa on lähimaksulogo.

Maksupäätteet, jotka käyttävät hyväkseen NFC-teknologiaa, hyväksyvät usein myös mobiililompakoiden, kuten ApplePay:n ja GooglePay:n kautta tapahtuvia maksuja.

Lähimaksun suosion myötä kaikissa vuoden 2020 aikana käyttöön otetuissa maksupäätteissä tulee olla lähimaksuominaisuus.

Biometrinen tunnistautuminen tulevaisuuden maksamisen trendinä

Jo käytössä olevien sirukorttien lisäksi nykyään on mahdollista käyttää biometristä tunnistautumista maksutapahtuman varmistamiseen.

Yksi Igenicon viimeisimmistä malleista, Move 2500B käyttää sormenjälkitunnistusta maksukortin käyttäjän tunnistamiseen. Tämä lisää maksutapahtuman turvallisuutta ja saattaa tulevaisuudessa jopa korvata meidän tuntemamme maksukortit kokonaan. Mastercard onkin parhaillaan testaamassa kortteja, joissa käytetään sormenjälkiteknologiaa.

Mastercard on testannut sormenjälkien käyttöä biometrisenä tunnisteena, mutta se ei ole vielä yleistynyt. Kuva: Mastercard

Mutta millaisia tulevaisuuden maksupäätteet tulevat olemaan? Vaikka lähimaksu ja mobiilimaksu ovat kovassa nousussa, perinteiset maksukortit ovat silti vielä johtoasemassa maksutapoja verratessa.

Mitä tapahtuu maksupäätteiden kanssa seuraavan 10 vuoden sisällä, on vielä suuri kysymysmerkki. Vaihtoehtoja on paljon. Maksaminen ei ole koskaan ollut yhtä nopeasti kehittyvää ja monimuotoista kuin se on nyt. On kuitenkin selvää, että tulevaisuudessa voiton tulevat todennäköisesti viemään kosketusnäytöt ja langattomat laitteet, jotka ovat huimasti kehittyneempiä, kuin aikansa huipputeknologiaa edustavat ”korttihöylät” olivat joskus.